建议关注三条投资主线,家电消费有望逐步复苏

发布时间:2023-04-10 21:45:24 【来源:东方财富网】

空调1-2月内销超预期。由于春节因素影响,单二月同比数据参考价值不大,综合1-2月数据,家用空调累计销售2400.0万台,同比增长4.3%,其中内销累计1118.0万台,同比增长18.7%,出口累计1282.0万台,同比下降5.6%。由于疫情的放开,空调企业对市场持乐观态度,生产和备货均较为积极,经销商也积极囤货,内销出货量表现较好。从零售端来看,空调销售恢复较好,有望带动内销出货改善。奥维云网数据显示,2023年前12周空调线上、线下零售量同比变动13.18%和-5.7%。展望未来,随着房地产复苏和消费者信心恢复,空调内销同比增长趋势有望延续。出口方面,未能延续去年12月份的同比增长趋势,未来增长依然面临较大的不确定性。从排产数据来看,4月份空调排产延续高增,内外销排产较去年实绩变动41.2%和-5.5%。

家电指数三月下跌0.82%。2023年3月份申万家电指数下跌0.82%,排在申万一级行业第9位,表现不及沪深300指数(0.46%),截至3月31日,行业市盈率(TTM)为14.5,低于2006年至今历史平均水平21.06.家用电器行业市盈率(TTM整体法,剔除负值)较2005年以来的历史均值低4.77个单位。家电板块估值溢价率(A股剔除银行股后)为-17.94%,历史均值为-11.31%。

投资建议

随着国内线下人流逐步恢复正常和居民消费信心逐步恢复,家电消费有望逐步复苏,地产景气度改善也有望提振家电需求。从盈利能力来看,成本红利有望持续兑现。建议关注三条投资主线,一、业绩改善确定性强的白电龙头,推荐美的集团、格力电器和海尔智家。二、受益于地产改善的厨电龙头,推荐老板电器、火星人和亿田智能。三、景气度有望回升的清洁电器龙头,推荐科沃斯和石头科技。

核心组合(截至3.31)

风险提示

原材料价格变动的风险;房地产政策改善不及预期的风险;消费复苏不及预期的风险。

建议关注三条投资主线,家电消费有望逐步复苏

4月10日讯:地产景气度改善。2023年1-2月全国房屋住宅开工、竣工面积分别为9891 04和9781 50万平米,同比-8 7%和 9 7%。其中竣工面积 ...

钢铁行业向上修复空间较大,处于盈利和估值底部

4月10日讯:中信建投最新研报表示,我们预计2023Q2钢厂盈利状况或有转机,一是原料强预期正在扭转,成本下移提升钢厂盈利能力。二是经 ...

传统安防龙头估值逻辑切换,AI赋能制造业道路

4月10日讯:技术升级缓解精度和成本痛点,加速AI在安防应用场景落地。AI时代开启,安防巨头估值逻辑从传统安防切换至AI。AI时代开启, ...

自动驾驶的发展需要大量的数据支撑,发挥数据价值是全行业面临的共性难题

4月10日讯:当事故发生时,如何通过行车数据判定责任归属?自动驾驶的发展需要大量的数据支撑,但各车企间数据尚未实现有效安全流通, ...

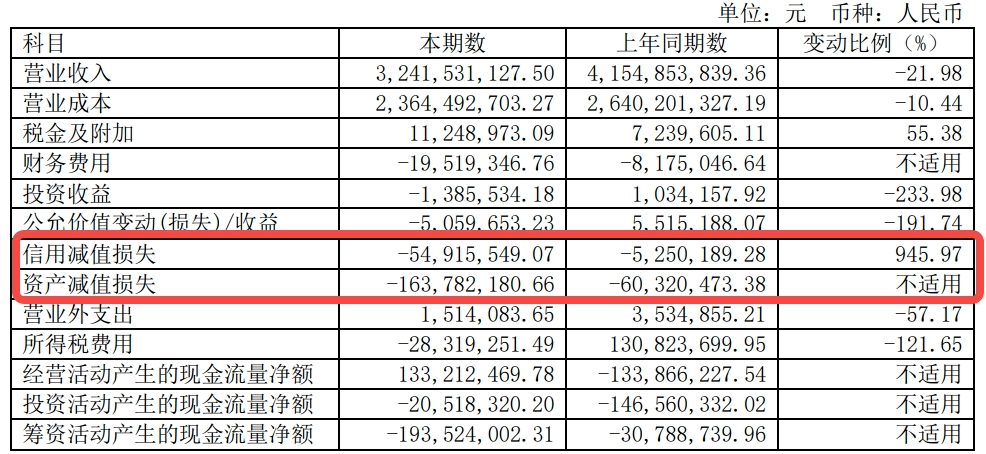

美菱步入高质量发展快车道

4月10日讯:长虹美菱近日发布2022年年度报告,报告期内公司实现营业收入202 15亿元,同比增长12 10%;归属于上市公司股东的净利润2 45亿 ...

不同技术路线分别突围后 由多条小径最终汇聚成产业大道,才是中国彩电崛起的必经之路

4月10日讯:个性化多元化需求的释放,让不同类别的技术有了大秀才华的舞台。 以彩电为例,再度回归到过去大一统的时代变得越来越不 ...

- Copyright © 2013-2020 All rights reserved

- 联系我们