难获市场认可,“逆行”的中国降糖药

发布时间:2022-10-21 10:15:28 【来源:钛媒体APP】

图片来源@视觉中国

文|锦缎

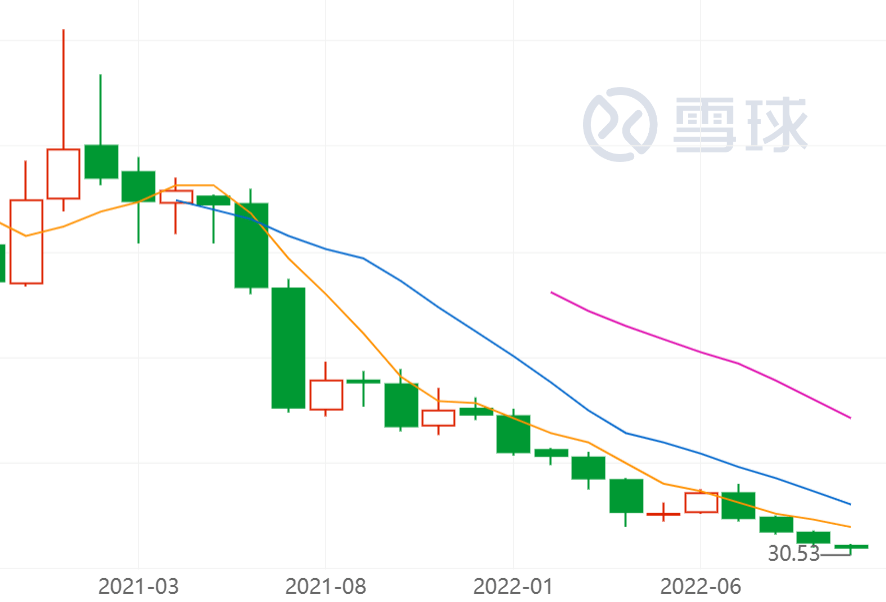

( SH:603087 )堪称近两年A股最惨的医药股。

去年年初,投资者还在讨论公司的市值何时突破千亿,然而仅仅22个月后,如今的市值已为200亿元,整体跌幅超过80%。

诱发股价崩盘的原因很简单,胰岛素遇到集采“灵魂砍价”,作为国内胰岛素龙头,受此影响业绩骤降,不仅今年上半年营收下滑43%,同时也陷入亏损之中。集采也打破了胰岛素赛道持续增长的预期,在业绩与预期双双降低的情况下,股价遭到双杀也在情理之中。

图:股价走势,来源:雪球

在股价不断创下新低时,海外的糖尿病巨头公司诺和诺德( NYSE:NVO )的股价却持续上涨,尤其在披露超长线胰岛素icodec的临床数据后,更是让其成为市场关注的焦点,由此可以看出错的并不是赛道,而是公司。

中国糖尿病患者人数已经突破1.4亿人,是全球第一糖尿病大国,但超过75%的中国胰岛素份额却被国外药企占据,有着很大的国产替代空间。如此广阔的市场,真的就被集采所完全摧毁了吗?集采风暴过后,中国糖尿病赛道还有投资机会吗?

01中国糖尿病的庞大需求

糖尿病是一种人体胰岛β细胞机能下降所导致的慢性综合疾病,其典型特征就是高血糖。

人类进行正常生理功能时,体内各种细胞需要消耗大量的能量,而这部分能量主要来自于血糖。虽然血糖贵为人体的能量之源,但其必须保持适度,血糖过高会导致人体代谢紊乱,进而出现全身各个系统的并发症;血糖过低则会造成缺血、缺氧,长此以往也会引发疾病。

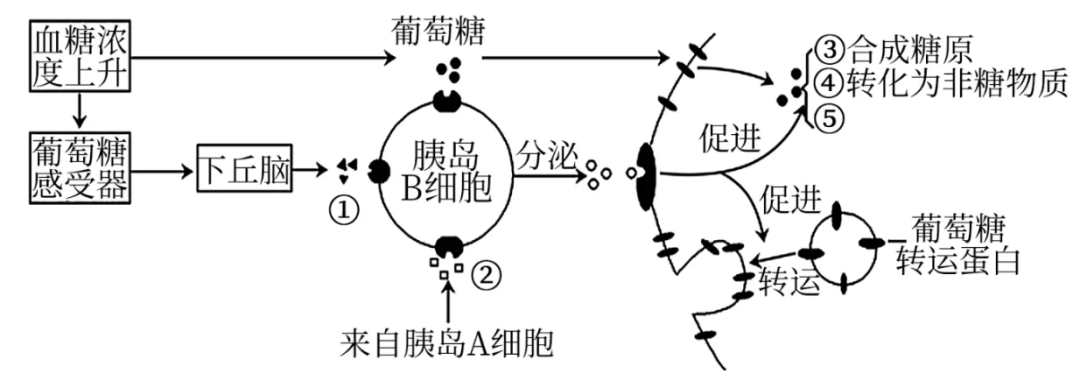

导致人体血糖升高的激素很多,但能够降低血糖的只有胰岛素一种,它由胰岛β细胞所分泌,与血糖呈拮抗关系。当血糖升高时,葡萄糖感受器会捕获讯息,诱导胰岛素加速分泌,通过促进葡萄糖转运蛋白的方式,帮助血液中过剩的葡萄糖进入细胞,从而降低血糖。

图:胰岛素作用机制

如果胰岛素分泌不足或者出现障碍,那么就会导致人体内的葡萄糖无法全部被细胞吸收,血液中过高的葡萄糖通过肾脏时超过了肾糖阈,会随尿排出,这也是糖尿病的成因。

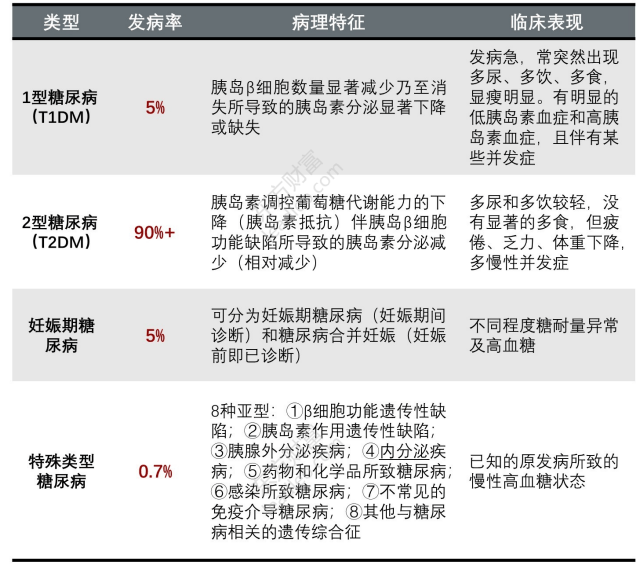

根据发病机制的差异,糖尿病主要被分为4大类型,分别是 I 型糖尿病、II 型糖尿病、妊娠糖尿病及其它类型,其中II 型糖尿病占到整体糖尿病患者总数的90%。

图:糖尿病的分类,来源:头豹研究院

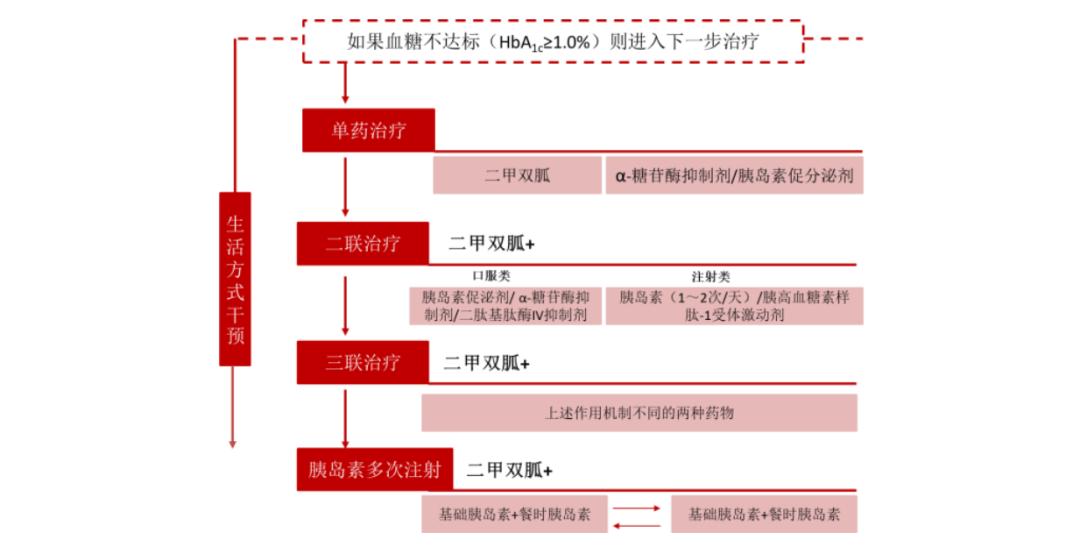

糖尿病主要有降糖药物和注射胰岛素两大治疗手段,其中二甲双胍为2型糖尿病患者的一线用药,在用药早期有不俗的疗效,但随着疾病发展,血糖控制能力逐渐降低,当血糖控制不达标后,患者将开始增加联用药和注射胰岛素。

从糖尿病药物的整体市场格局分析,降糖药物的市场份额稍高于胰岛素,两者大致呈现四六开的格局。但对于晚期糖尿病患者和1型糖尿病患者而言,胰岛素则是必需品。

图:糖尿病药物发展路径,来源:东方证券

作为一种慢性病,糖尿病早期症状并不明显,这就导致很多患者并未足够重视,因此造成很大一部分患者没有被确诊。最新数据显示,中国的1.4亿名糖尿病患者中,仅有36.5%的患者已经知晓患病,这一比例远低于美国的71.4%。

随着大众健康意识的提升,中国糖尿病知晓率有望不断提升,这意味着中国糖尿病赛道有极大的增长空间。然而,如此大的中国市场却被海外企业所牢牢占据,无论是降糖药物还是胰岛素,在国内都是一个略显悲伤的故事。

02“逆行”的中国降糖药

作为糖尿病第一线疗法,降糖药物发挥的作用远超投资者想象,而 我国降糖药物的可悲在于:缺乏创新,但又忽视创新。

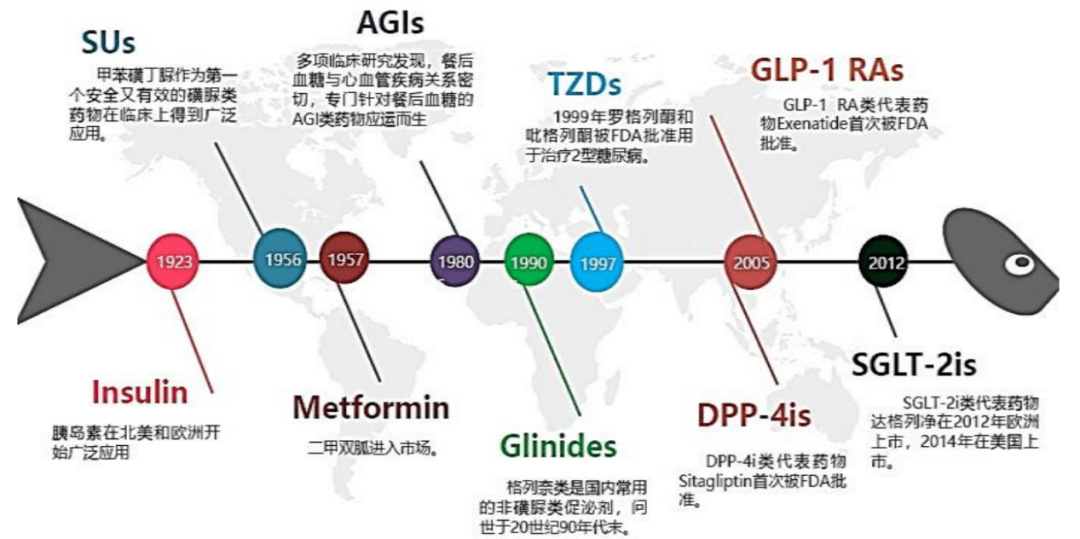

按照药物类别划分,传统降糖药物共可以分为八大类别:双胍类、磺脲类、a- 糖苷酶抑制剂、噻唑烷二酮类、格列奈类、二肽基肽酶抑制剂(DPP-4)、钠-葡萄糖协同转运蛋白 2抑制剂(SGLT-2)、胰高血糖素样肽 -1受体激动剂 (GLP-1)。

图:糖尿病药物发展路径,来源:华领医药官网

降糖药物集采已成常态,主流药物几乎都已经入局集采,这一赛道的集采速度和密度远高于胰岛素赛道。

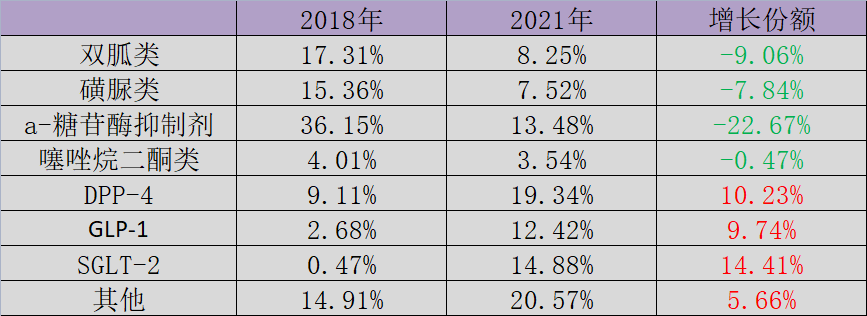

纵观所有降糖药物,产业内正在进行一场新老交替。新型药物DPP-4、SGLT-2和GLP-1的份额持续提升,而传统降压药物的份额则在不断下降。这一趋势表明,DPP-4、SGLT-2和GLP-1三款新型药物已然成为糖尿病降糖药物争夺的焦点,接下来我们就进一步对三种药物进行细致分析。

图:中国糖尿病市场降压药物份额,来源:药融云

GLP-1受体激动剂:GLP-1是一种由肠道分泌的多肽类激素,能够作用于胰岛β细胞,促进胰岛素的分泌。GLP-1的降糖效果明显,低血糖风险很低,被认为是最有前景的新兴降糖药物。

国内GLP-1受体激动剂市场依然主要被外企瓜分,其中诺和诺德凭借利拉鲁肽在2018年进入医保,占据了中国GLP-1赛道70%以上的市场份额,赛诺菲、礼来、阿斯利康同样也是GLP-1赛道的重要参与者。

得益于出色的降糖特性和低风险,GLP-1受体激动剂已经获批减肥适用症,使得这款药物的想象空间进一步被打开。国内药企中,豪森药业的聚乙二醇洛塞那肽和仁会生物的贝那鲁肽已经获批,恒瑞医药、信达生物也都在开发相关产品。

由于利拉鲁肽专利即将到期,因此GLP-1受体激动剂也将迎来仿制药的冲击,华东医药、万邦生化、爱美客、惠升生物等公司已经布局研发利拉鲁肽的仿制药,但考虑到适用更广泛的减肥场景,GLP-1受体激动剂或将拥有更大的市场价值。

DPP-4抑制剂:通过抑制二肽基肽酶-4(DPP-4)的活性,能够降低GLP-1的失活,从而提升GLP-1的活性水平,并进一步促进胰岛素的分泌。

目前,国内市场已经有西格列汀(默沙东)、沙格列汀(阿斯利康)、维格列汀(诺华)、利格列汀(勃林格殷格翰)、阿格列汀(武田制药)等原研药物,但其中并没有中国企业的身影。国内原研药进度最快的是恒瑞医药,它的瑞格列汀已经提交新药申请(NDA),信立泰的复格列汀正处于III期临床,苑东生物的优格列汀同样已经进入III期临床。

然而,由于维格列汀、沙格列汀、西格列汀的专利已经先后到期,因此国内药企主要以仿制药的形式参与竞争,这也使得DPP-4抑制剂成为竞争格局最为惨烈的新型降糖药,进一步降低了国内尚未上市原研药的市场预期。

SGLT-2抑制剂:通过抑制肾脏对葡萄糖的重吸收,达到尿糖增多,血糖较少的目的。由于SGLT-2抑制剂主要作用在肾脏,因此胰岛素抵抗的糖尿病患者仍可受益,这使得其市场份额占比越来越多。

目前,国内市场共有达格列净(阿斯利康)、恩格列净(勃林格殷格翰)、卡格列净(强生)、恒格列净(恒瑞医药)4款原研药上市,四环医药旗下惠升生物的加格列净和东阳光的荣格列净均已提交NDA。

表面上看,SGLT-2抑制剂的竞争格局强于DPP-4抑制剂,但由于勃林格殷格翰并没有在国内注册专利,因此恩格列净的化合物专利在中国失效,行业内已经出现不少恩格列净仿制药,同样导致SGLT-2抑制剂的原研药价值有所降低。

整体而言,中国降糖药物市场同样正处于新老迭代之中,但海外药企依然牢牢占据主动。虽然国内药企也开始布局相关领域,但由于缺乏先发优势,后发新药和仿制药很难掌握市场的主动。

颇为讽刺的是,10月8日我国药企华领医药推出了一款first in class的糖尿病药物——华堂宁,但却由于是在国内上市,且没有开展更多的对比试验,因此遭受到了市场的质疑。华堂宁上市后,华领医药股价就开始连续暴跌。

从技术角度考量,华堂宁走的是全新的葡萄糖激酶激活剂(GKA)路线,不同于8种现存降糖药物,但依然没有获得市场的认可。

不难发现,中国在降糖药物领域遭遇的挑战,远超投资者想象,即使是全新机理的新药物,在没有切实的头对头数据前,企业依然难以获得市场的认可。

03误入歧途的胰岛素双雄

我国是全球第三个能够独立制备胰岛素的国家,这原本应该是我们的优势。但由于集采的到来,胰岛素“双雄”和同样上演了一出“悲剧”。

由于遭遇“灵魂砍价”,和( SH:600867 )的业绩双双遭遇重创,但在投资者将一切甩锅集采的时候,或许 战略误判才是胰岛素“双雄”股价暴跌的真正诱因。

与间渊源颇深,甘忠如正是在董事长李一奎的扶持下成功创立的,后者也一度隶属于旗下。在当时,全球只有美国和丹麦能够制造胰岛素,的成功让中国打破了欧美企业的胰岛素垄断。

后来,成功研发出第三代胰岛素,其影响力逐渐超过了母公司,在2010年得到启明创投的注资后,最终选择与分道扬镳。按照当时的约定,保留了二代胰岛素的专利,而则带走了三代胰岛素的专利。

在随后很长一段时间中,与都保持着“默契”,虽然仍旧在与海外巨头的竞争中落于下风,但却安若自若的保持业绩的持续增长。

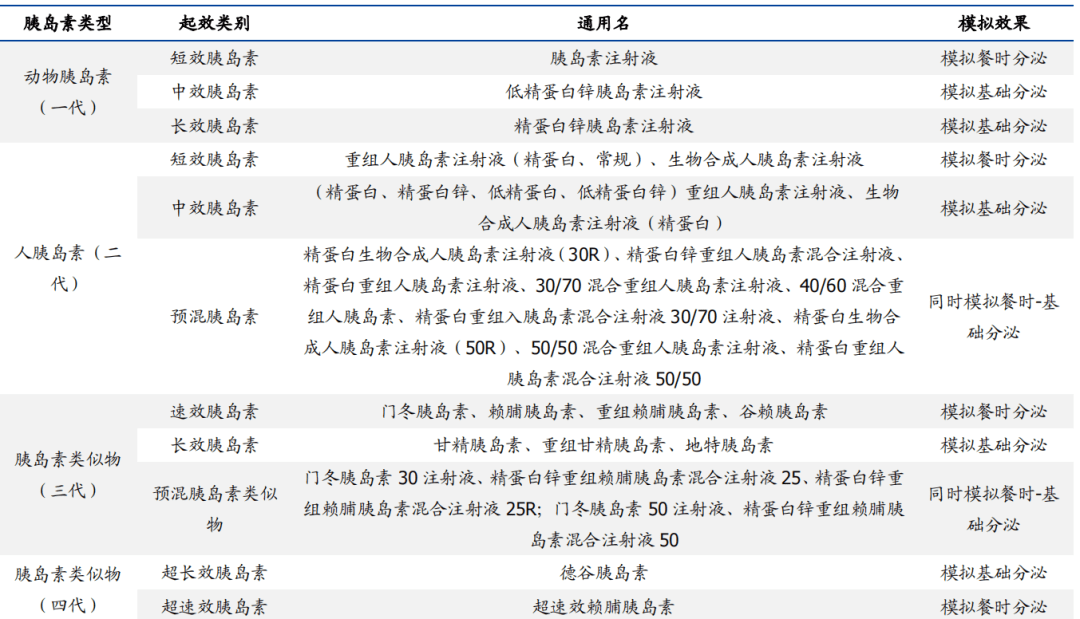

按照类型划分,胰岛素已经经历过多次迭代。最早的第一代动物胰岛素来自于牛和猪的胰腺,虽然成本便宜,可降糖效果并不稳定,还容易出现免疫原性,造成过敏等负面反应。

随着上世纪70年代基因技术的火热,人类逐渐开始利用基因工程的方式来研发胰岛素。终于在1980年,与人体内胰岛素成分相同的第二代胰岛素诞生,无论是降糖效果还是安全性都完胜第一代产品。

虽然第二代胰岛素能够满足人类降血糖的需求,但毕竟是通过人为注射,很容易发生低血糖风险。基于此,科学家们再次对胰岛素进行革新,通过更改基因的方式,制造了能够减少低血糖风险的第三代胰岛素。

图:常见胰岛素分类,来源:国盛证券

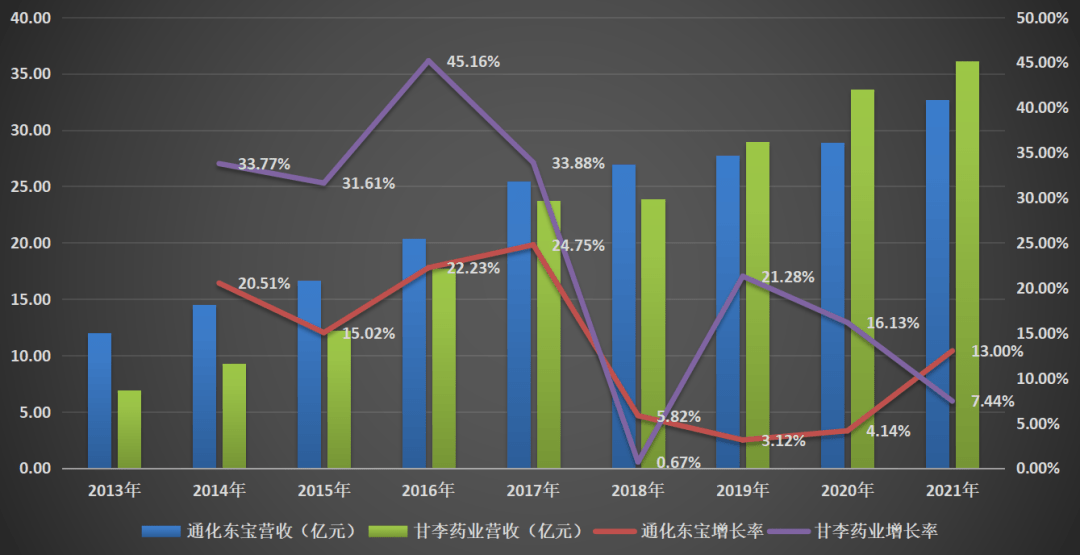

对于糖尿病患者而言,第二代和第三代胰岛素都能满足降糖的需求,本质是可以相互替代的。但由于第三代胰岛素低血糖风险更小,因此患者对于胰岛素的需求实际是逐渐向三代转移,这就导致业绩增速曾长时间落后于。

图:与营收及增速,来源:公告

或许是迫于业绩压力,亦或许是出于战略考量,最终选择进军第三代胰岛素市场,并于2019年获批第三代甘精胰岛素,2021年10月获批第三代门冬胰岛素。整个2021年,的第三代胰岛素业务创收4亿元,同比增长205%。作为反击,也开始在2021年推出二代胰岛素产品。

然而,中国胰岛素“双雄”相互撕扯时,全球胰岛素龙头诺和诺德却并未停下发展的脚步,其正在研发效果持续更久的第四代德谷胰岛素。

德谷胰岛素最早于2012年9月在日本获批,后又陆续挤入欧洲和美国市场,2017年9月它第一次进入中国市场。德谷胰岛素最大的特点就是能够强效控制全天血糖,患者一天仅需注射一次而不是过去的一日多次,大幅提升了患者的依从性。

今年10月初,诺和诺德的下一代超长胰岛素icodec的三期临床试验取得积极效果,有望进一步将患者胰岛素的注射周期提升至一周一次。

在第四代胰岛素的布局上,并没有布局德谷胰岛素,也在今年9月才姗姗来迟的获得德谷胰岛素的临床批准。不过在两大巨头之外,四环医药旗下的惠升生物已经提交了德谷胰岛素的NDA,有望成为国内第一款国产德谷胰岛素产品。

复盘和的业绩构成,除了传统的胰岛素业务外,它们并未在创新领域有太多的建树,这也是为何当集采来临时,它们缺乏业绩增长点的原因。

04集采不应是原罪

集采,很多投资者对它深恶痛绝,认为它杀死了中国药企的成长预期,但如果投资者将视角拉长就会发现集采实其实是在变相提升中国药企的行业竞争力。

医药是一个对速度要求很高的行业,无论是创新药还是仿制药,速度都是其能否成功的关键。如果没有药物集采,那么国产药物作为后来者,很难获得份额的提升,整个市场仍将长期被海外药企所占据。

虽然集采短期内让国产药物的价格骤降,但从长期来看,“牺牲”的价格是可以通过数量弥补的。以价换量过后,患者享受到了降价的实惠,国产药企得到了份额的提升,实则是一场双赢的做法。因此,我认为集采更多是一个提升国产药企竞争力的过程。

基于此,投资者没有必要过份放大集采对药企的影响,对于中国医药产业发展而言,集采依然是利大于弊的。胰岛素“双雄”的陨落,更多是由于忽略创新的战略偏差,而非所谓的“集采原罪”。

每一次集采的到来,实则都是中国药企产业的机会,这是一个降本提效的过程,能够让国产企业占据更高的市场份额。企业能否利用这个机会的关键在于,现有产品之外是否还有持续增长的新业务来补充集采留下的业绩空白。

创新才是打开医药产业发展大门的那个Key。

回望整个糖尿病赛道,虽然龙头企业陨落,但以华领医药和惠升生物为代表的新一代药企正在崛起,尽管他们暂时并没有获得市场的认可,但有一点我们始终坚信,只有持续创新才能从本质改变中国医药的产业困境。

难获市场认可,“逆行”的中国降糖药

中国糖尿病患者人数已经突破1 4亿人,是全球第一糖尿病大国,但超过75%的中国胰岛素份额却被国外药企占据,有着很大的国产替代空间。...

面对“医疗新基建”历史机遇,基因测序命脉的增长“密码”是什么?

过去两年,因为市场诸多因素导致,医疗器械行业步入漫漫熊途。但在政策的引导下,不少行业或迎来转机。...

靠独家代理“称霸”疫苗帝国,“疫苗之王”如今却没了2000多亿

放眼整个疫苗江湖,智飞生物和其掌舵人蒋仁生都是独特的存在。...

当AI成为艺术家,掀起一场舆论风暴

从2022年8月开始,AI再度成为舆论焦点。...

中国服装企业,集体“卷”向户外运动

当中国的“隐形富豪”们在为一件冲锋衣痴迷时,硅谷与华尔街的极客与金融精英们则爱上了一件看起来平平无奇的摇粒绒马甲。...

实时监测健康状况!三星智能戒指,会颠覆可穿戴江湖吗?

三星试图研发出一种可以戴在手指上的实时监测健康状况的智能戒指弯道超车,智能戒指也有望成为继手环和手表之后的新型穿戴设备。...

- Copyright © 2013-2020 All rights reserved

- 联系我们 QQ: 3 38 52 5 5 3 9 0